Por ANGELA PINHO

EM FAMÍLIA

Arialdo de Mello Pinho, secretário da Casa Civil do Ceará. Seu genro é dono da empresa contratada sem licitação para gerenciar o crédito dos funcionários (Foto: Natinho Rodrigues/O Povo)

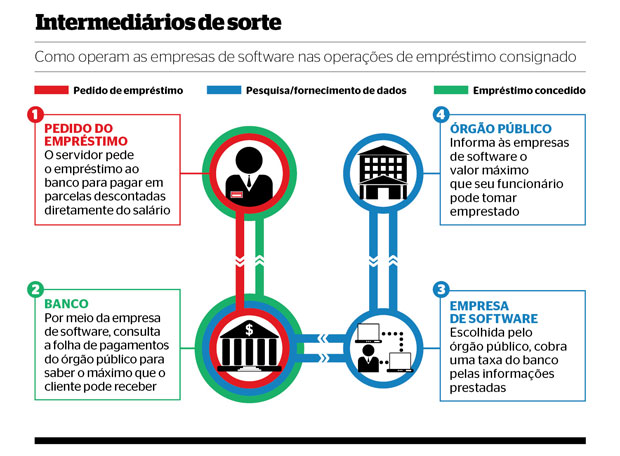

Devo, não nego, pago quando puder”, diz o dito popular. Não com o crédito consignado. Promovido em 2004 como forma de aquecer a economia, ele é uma maneira relativamente segura de endividamento. O interessado toma empréstimo no banco e paga em parcelas descontadas automaticamente do salário. Como o risco de inadimplência é menor, os juros caem. Credores, devedores, todos ganham. Especialmente um seleto grupo de pessoas que viram no serviço uma mina de ouro. Em diversos locais do país, políticos, parentes e agregados têm conseguido contratos com governos estaduais e prefeituras para fornecer programas de computador que gerenciam os empréstimos dados a funcionários públicos. Além dos esquemas de favorecimento, as operações desse tipo colocam em risco o sigilo das informações financeiras e cadastrais dos tomadores de dinheiro.

O software usado nas operações de empréstimo consignado é um elemento pouco conhecido dessa modalidade de crédito. Ele funciona como intermediário entre os órgãos públicos em que os servidores trabalham e os bancos. A intermediação é necessária. Serve para informar ao banco quanto do salário do servidor ainda está disponível para empréstimo.

Arialdo de Mello Pinho, secretário da Casa Civil do Ceará. Seu genro é dono da empresa contratada sem licitação para gerenciar o crédito dos funcionários (Foto: Natinho Rodrigues/O Povo)

Devo, não nego, pago quando puder”, diz o dito popular. Não com o crédito consignado. Promovido em 2004 como forma de aquecer a economia, ele é uma maneira relativamente segura de endividamento. O interessado toma empréstimo no banco e paga em parcelas descontadas automaticamente do salário. Como o risco de inadimplência é menor, os juros caem. Credores, devedores, todos ganham. Especialmente um seleto grupo de pessoas que viram no serviço uma mina de ouro. Em diversos locais do país, políticos, parentes e agregados têm conseguido contratos com governos estaduais e prefeituras para fornecer programas de computador que gerenciam os empréstimos dados a funcionários públicos. Além dos esquemas de favorecimento, as operações desse tipo colocam em risco o sigilo das informações financeiras e cadastrais dos tomadores de dinheiro.

O software usado nas operações de empréstimo consignado é um elemento pouco conhecido dessa modalidade de crédito. Ele funciona como intermediário entre os órgãos públicos em que os servidores trabalham e os bancos. A intermediação é necessária. Serve para informar ao banco quanto do salário do servidor ainda está disponível para empréstimo.

Operadores ligados aos bancos, porém, listam pelo menos quatro problemas associados a essas operações.

Primeiro, não há regras para a contratação das empresas de software. Muitas prestam serviços para prefeituras e governos sem licitação.

Primeiro, não há regras para a contratação das empresas de software. Muitas prestam serviços para prefeituras e governos sem licitação.

Segundo, também não há normas para a remuneração dessas empresas. Algumas ficam com um percentual das parcelas descontadas do salário dos servidores – normalmente entre 2% e 5%. Outras cobram um valor fixo.

Terceiro, não há transparência nas operações. Quem arca com as parcelas nem sequer é informado sobre a existência dessas taxas, pagas compulsoriamente.

Quarto problema é o risco de mau uso das informações sigilosas dos tomadores de empréstimos. Não há qualquer norma que regulamente a atuação das empresas de software, que passaram a ter acesso a dados pessoais ligados à remuneração dos funcionários.

Os funcionários não são informados de que pagam a conta das empresas de informática

O crédito consignado movimentou R$ 160 bilhões em 2011. Grande parte desse valor foi intermediado pelos softwares em empréstimos feitos por servidores públicos – que garantem a quitação por causa da estabilidade no emprego – e aposentados. Para fugir da necessidade de licitação, as empresas de software se beneficiam de uma peculiaridade do negócio. Como sua remuneração não é feita pelos órgãos públicos, mas pelos bancos (com o dinheiro do servidor), alguns governos e prefeituras argumentam não haver necessidade de um processo de concorrência para selecionar a prestadora do serviço. Da forma como o sistema foi montado, criou-se o pior dos mundos para o tomador do empréstimo: quem influencia a escolha das empresas de software são os governos e as prefeituras, enquanto o valor cobrado pelo serviço é negociado exclusivamente entre elas e os bancos. Os clientes só participam com a taxa.

Num mundo sem regras, as suspeitas de favorecimento começaram a pipocar. Na Paraíba, o sistema de crédito consignado é administrado pela MCF Administradora de Crédito e Cobrança, contratada sem licitação. Ela pertence ao grupo empresarial MCF, do qual faz parte o deputado federal Mario Feitoza (PSB-CE). A empresa nega qualquer influência do deputado para fechar o negócio, que se repete “em muitos outros Estados e municípios”. Afirma ainda que Feitoza não tem mais vínculo direto com a empresa. O deputado é membro do Conselho de Administração do grupo MCF, controlador da empresa de crédito. Em fevereiro, o Tribunal de Contas do Estado suspendeu temporariamente o contrato por entender que o processo de licitação era necessário.

Em Goiás, a empresa contratada também sem concorrência para gerenciar o crédito consignado é a WMG. Seu dono é Marcelo Brenner, irmão do ex-gerente de tecnologia da informação do governo anterior. O site da WMG também está registrado em nome do irmão, Marco Brenner. Marcelo jura ser coincidência. Segundo ele, a WMG foi chamada porque fez uma proposta vantajosa ao governo. “Não existe nenhuma ligação do senhor Marco Brenner com minha empresa. Ele só registrou, a meu pedido, o domínio do site. Isso nada tem a ver com a propriedade da empresa, que está em meu nome”, disse por e-mail.

No Ceará, outra coincidência. Em 2009, o governo fez uma licitação para contratar uma empresa para administrar os empréstimos consignados. A vencedora, conhecida como ABC, contratou outra para prestar o serviço, de nome CCI. Chama a atenção o fato de o dono da CCI ser genro de um dos quadros mais poderosos do governo Cid Gomes (PSB): Arialdo de Mello Pinho, secretário da Casa Civil. O caso do Ceará pode ser ainda mais grave. Segundo denúncia encaminhada ao Ministério Público pelo deputado estadual Heitor Férrer (PDT), outra empresa controlada pela CCI, a Promus, fica com 19% de comissão sobre os empréstimos. Mello Pinho afirmou por intermédio de sua assessoria que sua Pasta não participou da licitação, realizada pela Central de Licitação da Procuradoria-Geral do Estado. A ABC não se pronunciou.

Não há nenhuma norma que garanta o sigilo dos dados manipulados pelas empresas

de software

Por tratar-se de um serviço relativamente novo, só recentemente os órgãos de controle começaram a olhar para as empresas de software que atuam no crédito consignado. Em 2011, o Tribunal de Contas de Rondônia determinou a suspensão do contrato do governo local com a Multimargem. A empresa, que funcionava numa casa simples de Porto Velho, fora contratada por decreto. O negócio lhe proporcionou um faturamento anual de R$ 500 mil, de acordo com o processo. O Tribunal entendeu que a licitação era indispensável. No julgamento, o relator do caso, Wilber Coimbra, também manifestou preocupação com a manipulação dos dados sigilosos dos clientes.

Por essas empresas passam informações preciosas, como os salários, os valores que os funcionários podem tomar emprestado e a quantidade de financiamento contratada. Muita gente no mercado pergunta por que o Banco Central (BC) não estabelece regras e passa a fiscalizar essas empresas. A explicação do BC: elas não realizam operações bancárias, como depósitos e empréstimos. Fica claro que a dívida no sistema de crédito consignado vai além do dinheiro. É de transparência.

Fonte Revista época

Os funcionários não são informados de que pagam a conta das empresas de informática

O crédito consignado movimentou R$ 160 bilhões em 2011. Grande parte desse valor foi intermediado pelos softwares em empréstimos feitos por servidores públicos – que garantem a quitação por causa da estabilidade no emprego – e aposentados. Para fugir da necessidade de licitação, as empresas de software se beneficiam de uma peculiaridade do negócio. Como sua remuneração não é feita pelos órgãos públicos, mas pelos bancos (com o dinheiro do servidor), alguns governos e prefeituras argumentam não haver necessidade de um processo de concorrência para selecionar a prestadora do serviço. Da forma como o sistema foi montado, criou-se o pior dos mundos para o tomador do empréstimo: quem influencia a escolha das empresas de software são os governos e as prefeituras, enquanto o valor cobrado pelo serviço é negociado exclusivamente entre elas e os bancos. Os clientes só participam com a taxa.

Num mundo sem regras, as suspeitas de favorecimento começaram a pipocar. Na Paraíba, o sistema de crédito consignado é administrado pela MCF Administradora de Crédito e Cobrança, contratada sem licitação. Ela pertence ao grupo empresarial MCF, do qual faz parte o deputado federal Mario Feitoza (PSB-CE). A empresa nega qualquer influência do deputado para fechar o negócio, que se repete “em muitos outros Estados e municípios”. Afirma ainda que Feitoza não tem mais vínculo direto com a empresa. O deputado é membro do Conselho de Administração do grupo MCF, controlador da empresa de crédito. Em fevereiro, o Tribunal de Contas do Estado suspendeu temporariamente o contrato por entender que o processo de licitação era necessário.

Em Goiás, a empresa contratada também sem concorrência para gerenciar o crédito consignado é a WMG. Seu dono é Marcelo Brenner, irmão do ex-gerente de tecnologia da informação do governo anterior. O site da WMG também está registrado em nome do irmão, Marco Brenner. Marcelo jura ser coincidência. Segundo ele, a WMG foi chamada porque fez uma proposta vantajosa ao governo. “Não existe nenhuma ligação do senhor Marco Brenner com minha empresa. Ele só registrou, a meu pedido, o domínio do site. Isso nada tem a ver com a propriedade da empresa, que está em meu nome”, disse por e-mail.

No Ceará, outra coincidência. Em 2009, o governo fez uma licitação para contratar uma empresa para administrar os empréstimos consignados. A vencedora, conhecida como ABC, contratou outra para prestar o serviço, de nome CCI. Chama a atenção o fato de o dono da CCI ser genro de um dos quadros mais poderosos do governo Cid Gomes (PSB): Arialdo de Mello Pinho, secretário da Casa Civil. O caso do Ceará pode ser ainda mais grave. Segundo denúncia encaminhada ao Ministério Público pelo deputado estadual Heitor Férrer (PDT), outra empresa controlada pela CCI, a Promus, fica com 19% de comissão sobre os empréstimos. Mello Pinho afirmou por intermédio de sua assessoria que sua Pasta não participou da licitação, realizada pela Central de Licitação da Procuradoria-Geral do Estado. A ABC não se pronunciou.

Não há nenhuma norma que garanta o sigilo dos dados manipulados pelas empresas

de software

Por tratar-se de um serviço relativamente novo, só recentemente os órgãos de controle começaram a olhar para as empresas de software que atuam no crédito consignado. Em 2011, o Tribunal de Contas de Rondônia determinou a suspensão do contrato do governo local com a Multimargem. A empresa, que funcionava numa casa simples de Porto Velho, fora contratada por decreto. O negócio lhe proporcionou um faturamento anual de R$ 500 mil, de acordo com o processo. O Tribunal entendeu que a licitação era indispensável. No julgamento, o relator do caso, Wilber Coimbra, também manifestou preocupação com a manipulação dos dados sigilosos dos clientes.

Por essas empresas passam informações preciosas, como os salários, os valores que os funcionários podem tomar emprestado e a quantidade de financiamento contratada. Muita gente no mercado pergunta por que o Banco Central (BC) não estabelece regras e passa a fiscalizar essas empresas. A explicação do BC: elas não realizam operações bancárias, como depósitos e empréstimos. Fica claro que a dívida no sistema de crédito consignado vai além do dinheiro. É de transparência.

Fonte Revista época

Nenhum comentário:

Postar um comentário